Moottorisänkyjen rahoitukseen liittyvät ratkaisut ovat herättäneet kiinnostusta kotitalouksissa ja yrityksissä. Erilaiset vaihtoehdot, kuten osamaksu, leasing ja kulutusluotto, tarjoavat mahdollisuuksia hankintojen toteuttamiseen monipuolisella tavalla. Rahoitusratkaisujen avulla voi toteuttaa investointeja ilman suurta kertamaksua. Arvostelua käydään moneen näkökulmaan ja keskustelu rahoitusvaihtoehdoista on vilkasta eri elämäntilanteissa.

Rahoituksen merkitys moottorisängyn hankinnassa

Moottorisängyn hankinta voi olla merkittävä päätös, joka vaikuttaa asumismukavuuteen ja hyvinvointiin. Erilaiset rahoitusmallit mahdollistavat investoinnin toteuttamisen arjen puitteissa ja tarjoavat joustavuutta talouden hallintaan. Moottorisänky voi muuttua osaksi kodin ergonomista kokonaisuutta, mikä puolestaan vaikuttaa unen laatuun ja vuorokausirytmiin.

Rahoituksen rooli kyseisessä hankinnassa perustuu siihen, että suurten kertamaksujen sijaan kuluttaja voi jakaa maksut ajan yli. Tämä järjestely helpottaa ostopäätöksen tekemistä, koska se jakaa kustannukset useampaan pienempään erään. Käytetty rahoitusmalli heijastaa myös yksilön tai yrityksen halukkuutta sitoutua pitkäaikaisiin maksujärjestelyihin ja sopeuttaa maksut omaan budjettiin. Näin investointi mukautuu taloudelliseen tilanteeseen.

Taloudellisten ratkaisujen suunnittelussa huomioidaan usein riskien ja mahdollisuuksien arviointi. Rahoitusvaihtoehtojen vertailu auttaa ymmärtämään, kuinka kustannukset jakautuvat ja mikä vaikutus maksuaikataululla on kokonaiskustannuksiin. Tällaisten ratkaisujen avulla hankinnasta tulee hallittu kokonaisuus, joka tukee talouden vakaata arkea ja auttaa ennakoimaan tulevia menoja.

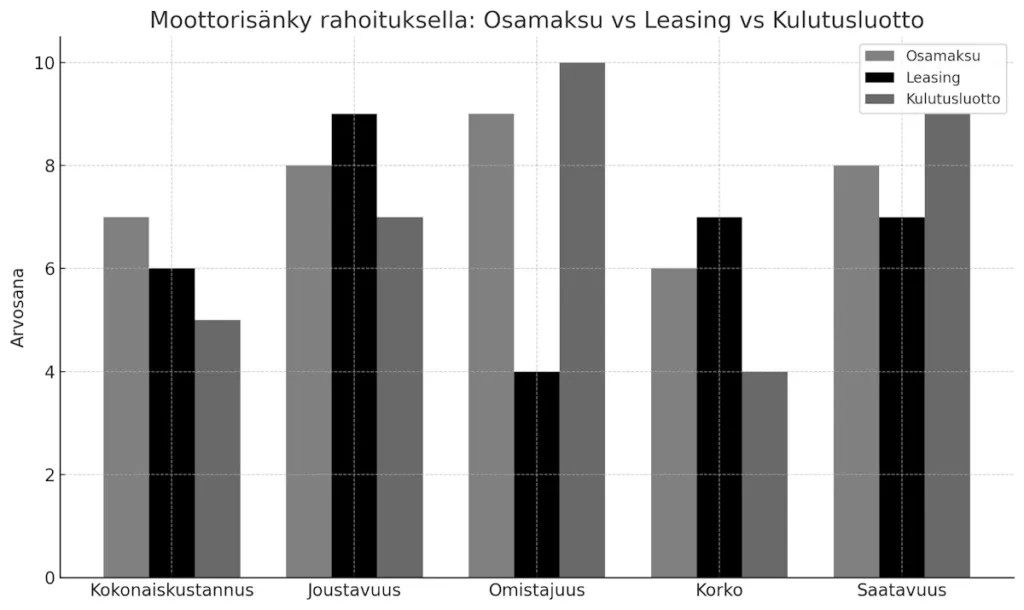

Osamaksu: edut ja haasteet

Osamaksumalli tarjoaa mahdollisuuden jakaa investoinnin kustannukset pitkälle ajalle, jolloin maksujen suuruus jää hallittavaksi. Tässä järjestelyssä kuluttaja voi valita aikataulun, joka heijastaa omaa maksukykyä ja budjettia. Osamaksu mahdollistaa sen, että hankinnan pyöristys ei rasita heti taloutta, vaikka kokonaiskustannus siten saattaa nousta, mikäli maksuja kertyy pidemmälle ajalle.

Monissa tilanteissa osamaksuvaihtoehto saattaa sopia parhaiten, kun rahankäyttöä halutaan tasapainottaa säännöllisillä erillä. Järjestely vaatii huolellista budjetin suunnittelua ja maksukykyyn liittyvien seikkojen huomioon ottamista. Lisäksi kuluttajan tulee ymmärtää mahdollisesti liittyvät lisäkustannukset, jotka voivat muodostua viiveistä tai muista sopimukseen sisältyvistä ehdoista, mikä korostaa järjestelmän kokonaisvaltaista tarkastelua.

Tarkan laskelman tekeminen on keskeisessä asemassa, kun päätös tehdään. Asiakas voi vertaamalla osamaksun kokonaiskustannuksia muihin rahoitusvaihtoehtoihin saada paremman käsityksen taloudellisesta tilanteestaan. Jatkuva maksujen seuraaminen ja budjettisuunnitelman tarkistaminen ovat ratkaisevia osamaksumallin sujuvan käytön varmistamisessa. Näin varmistetaan, että valittu järjestely tukee pitkäaikaista taloudellista suunnittelua ja mahdollistaa mukavan ratkaisun hankintaan.

Leasingrahoitus: joustavuuden mahdollisuudet

Leasingratkaisu tarjoaa vaihtoehdon, jossa moottorisänky pysyy maksusuunnitelman ajan vuokrattavana hyödykkeenä. Tämä vaihtoehto voi sopia kuluttajalle, joka arvostaa joustavuutta ja haluaa säilyttää mahdollisuuden vaihtaa laitetta ajan myötä. Leasing-rahoitus tähtää usein sopimuspohjaiseen palveluun, mikä mahdollistaa laitteiden päivittämisen uusimpiin versioihin ilman välitöntä omistuskysymystä. Leasingjärjestely voi olla oiva keino nauttia teknologian kehittyneistä ominaisuuksista ilman suurta kertainvestointia.

Leasing-sopimuksessa korostuu sitoutuminen jälkikäteiseen maksujärjestelyyn, joka jakaa kustannukset tasasaisesti sopimuskauden aikana. Tämä malli soveltuu erityisesti tilanteisiin, joissa kuluttaja arvostaa mahdollisuutta säännölliseen päivitykseen ja palvelun jatkuvuuteen. Hänelle sopiva maksuaikataulu voidaan räätälöidä, jolloin kustannusnäkökulma yhdistyy modernin teknologian hyödyntämiseen arjessa. Leasingratkaisu tarjoaa joustavuuden lisäksi ennakoitavuutta maksuissa, mikä lisää järjestelyn houkuttelevuutta monissa hankinnoissa.

Joustavuuden etuna voidaan pitää mahdollisuutta panostaa uusimpaan teknologiaan ilman omistamiseen liittyviä huolia laitteen hintojen laskusta tai verotuksellisista seikoista. Leasing-sopimukseen sisällytetään usein huolto- ja huoltovastuuta, mikä vähentää kuluttajan tarvetta keskustella hankkeen pitkäaikaisesta järjestelystä. Lopputuloksena järjestely palvelee niitä, jotka haluavat nauttia modernin ratkaisun mukavuudesta ilman omistamiseen kohdistuvia huolia tai ylläpitokustannuksia.

Kulutusluoton mahdollisuudet modernissa kulutuksessa

Kulutusluotto on rahoitusmalli, jossa lainarahaa käytetään suoraan hankinnassa ja maksut eriytyvät ennalta määrätyn aikataulun mukaisesti. Tämä vaihtoehto voi toimia houkuttelevana ratkaisuna, jolloin laite omistetaan heti ja maksut jakautuvat tuleville kausille. Kulutusluottomallissa kokonaiskustannuksiin voi sisältyä korkoja, jotka on hyvä huomioida päätöstaipaleella. Ratkaisun etuna on se, että hankinta toteutuu nopeasti, vaikka maksujaksot sitovat kuluttajan pidemmälle ajalle.

Kulutusluoton käytännöllisyys perustuu sen kykyyn tarjota omistuksen reaalista kokemusta heti hankinnan yhteydessä. Monet valitsevat tämän vaihtoehdon silloin, kun investointia halutaan käyttää heti arjen helpottamiseen ja mukavuuden lisäämiseen. Sopimusmallin yksityiskohdat avautuvat pankkien ja rahoituslaitosten kautta, jolloin yksilö tai yritys voi vertailla eri vaihtoehtoja ja valita tilanteeseensa parhaiten soveltuvan mallin. Järjestelyn suunnitteluun sisältyy maksusuunnitelman realistinen arviointi, jonka avulla kuukausittaiset menot voidaan pitää hallinnassa.

Kulutusluoton käyttöön liittyy yleensä sitovampi sopimus, jonka ehtoja tulee lukea huolella ennen päätöksen tekemistä. Sopimukseen sisältyvät kulut ja korot voivat vaihdella, mikä vaatii tarkkaa laskelmointia. Lainanottajan on hyvä varautua siihen, että maksusuunnitelma vaikuttaa pitkällä aikavälillä taloudelliseen tilanteeseen, joten huolellinen vertailu eri lainantarjoajien välillä auttaa muodostamaan kokonaiskuvan. Näin kulutusluotto voi toimia käytännöllisenä ratkaisuna, joka mahdollistaa investoinnin toteutumisen heti omistuksen muodossa.

Sopivien rahoitusratkaisujen arviointi tilanteessa

Päätöksenteon kannalta on olennaista vertailla eri rahoitusvaihtoehtoja laajassa näkökulmassa. Suomessa rahoitusjärjestelyt ovat monimuotoisia ja niihin vaikuttaa useita seikkoja, kuten sopimuskauden pituus, kokonaiskustannukset ja maksujensa joustavuus. Kuluttaja voi tarkastella tilannetta omasta taloudellisesta näkökulmasta ja valita ratkaisun, joka sopii parhaiten pitkän tähtäimen suunnitelmiin. Rahoitusmallien vertailussa on hyödyllistä huomioida maksuaikataulun realistisuus sekä mahdolliset lisäkulut, jolloin hankinnasta muodostuu kokonaisvaltainen investointi hyvinvointiin.

Tällaisessa arviointiprosessissa voidaan hyödyntää myös asiantuntijoiden neuvoja ja laskureita, jotka helpottavat päätöksen tekoa. Vertailua tehdessä korostuu se, että jokainen vaihtoehto tarjoaa omat etunsa ja haasteensa, minkä seurauksena päätös ei perustu pelkästään yksittäisiin lukuihin. Huolellisella laskutoimituksella voidaan selvittää, millainen maksusuunnitelma sopii parhaiten budjettiin ja miten investoinnin kokonaiskustannukset jakautuvat eri maksuerien välillä. Näin lopullinen valinta tukee pitkän aikavälin taloudellista suunnitelmallisuutta ja arjen sujuvuutta.

Erilaisia rahoitusvaihtoehtoja arvioitaessa tulee huomioida myös omat elämäntilanteen muutokset ja tulevaisuuden näkymät. Päätöksenteko ei ole yksinkertainen, vaan siihen sisältyy monia muuttujia, jotka vaikuttavat sekä henkiseen että taloudelliseen hyvinvointiin. Ratkaisun valinta voi perustua esimerkiksi aikaisempiin kokemuksiin ja nykyisten rahoitustilanteiden analyysiin. Näin syntyy perusteltu ja tasapainoinen kokonaiskuva, jossa jokainen vaihtoehto edustaa erilaista lähestymistapaa investointiin ja talouden hallintaan.

Usein kysytyt kysymykset

Alapuolella on usein kysytyt kysymykset

Mikä vaihtoehto sopii parhaiten omiin tarpeisiin?

Rahoitusvaihtoehtojen moninaisuus mahdollistaa sopivimman ratkaisun valinnan oman taloudellisen tilanteen mukaan. Osamaksulla maksut jakautuvat useammalle erälle, mikä voi helpottaa budjetointia. Leasing-sopimus tarjoaa mahdollisuuden uusien laitteiden hyödyntämiseen säännöllisesti. Kulutusluotto puolestaan mahdollistaa rahoituksen saannin nopeasti ja suoraviivaisesti. Kaikkien vaihtoehtojen vertailu auttaa tekemään päätöksen, joka sopii omiin maksujärjestelyihin ja elämäntilanteeseen.

Miten osamaksu toimii käytännössä?

Osamaksujärjestelyssä suuri hankintahinta jaetaan useampaan, ennalta sovittuun maksuerään. Maksusaikataulun puitteissa kustannukset jakautuvat useampaan osaan, mikä voi parantaa taloushallintaa. Sopimus tehdään usein suoraan myyjän kanssa ja maksuerien määrä sekä pituus määritellään etukäteen. Tämä järjestely luo selkeän kokonaiskuvan tulevista menoista. Maksun jakautuminen auttaa hallitsemaan suurempia hankintoja ilman suurta kertapanostusta.

Mitä leasing-sopimus sisältää moottorisängyn hankinnassa?

Leasing-sopimuksessa asiakas käyttää laitetta tietyn sopimuskauden ajan maksamalla kuukausittain sovitun summan. Sopimusmuodossa laite pysyy alun perin rahoittavan tahon omistuksessa. Sovittu sopimuskausi antaa mahdollisuuden suunnitella investointeja ennakoitavasti. Leasing tarjoaa mahdollisuuden vaihtaa laitetta uusiin malleihin sopimuskauden päätyttyä. Tämä vaihtoehto antaa joustavuutta, kun halutaan hyödyntää ajan teknologisia uudistuksia.

Kuinka kulutusluoton hakuprosessi etenee?

Kulutusluoton hakeminen alkaa hakemuksen täyttämisellä, jossa selvitetään henkilön taloudellinen tilanne. Hakuprosessi voi sisältää nopean luottokelpoisuustarkastuksen ja selvityksen maksukyvystä. Rahoituksen myöntäminen perustuu hakijan antamiin tietoihin ja todellisiin tuloihin. Prosessin aikana asiakas saa tiedon lainasta, sen takaisinmaksuaikataulusta ja kuluista. Näin päätös voidaan tehdä selvillä ehdoista ja velvoitteista, joita sopimus asettaa.

Miten rahoitusvaihtoehtojen kustannukset eroavat toisistaan?

Osamaksussa kokonaiskustannukset muodostuvat useiden erien yhteissummasta, mikä voi sisältää myös palvelumaksuja. Leasing-sopimuksissa kustannukset määräytyvät usein sopimuskauden pituuden ja kuukausittaisten erien mukaan. Kulutusluotossa kokonaiskustannuksiin vaikuttavat lainan korkoprosentti ja takaisinmaksuaika. Eri vaihtoehtojen erot näkyvät usein maksuajassa ja maksuosuuksissa, mikä vaikuttaa kokonaiskustannuksiin. Kannattaa tutustua eri sopimusten ehtoihin huolellisesti ennen päätöksen tekemistä.

Minkälaisia vakuuksia tai takuita saatetaan vaatia rahoituksen järjestämisessä?

Jotkin rahoitusmuodot saattavat edellyttää vakuuksia tai muita takuita, jotka turvaavat sopimuksen molemminpuolisen sitoumuksen. Myöntäjä saattaa vaatia tiettyjä vakuuksia, mikäli maksukyvyn arviointi osoittaa tarvetta lisäturvalle. Rahoitussopimuksen ehtojen mukaisesti osamaksussa ja leasingissa voi olla lisäselvityksiä asiakkaan maksukyvystä. Prosessissa selvitetään asiakkaan taloudellinen tilanne ja mahdollista riskiä lainan takaisinmaksussa. Yksityiskohtainen arviointi varmistaa, että molemmat osapuolet tietävät sitoumuksensa.